商业新资讯 就在灵兽网 www.lingshouke.cn

南京丝芙兰柜姐悦悦提出辞呈,她的下一站目标是完美日记。

“丝芙兰的店员只有全店完成销售任务,才有销售提成。”悦悦觉得在丝芙兰当“小姐姐”可以更加高冷。但隔壁的新派美妆集合店里,店员会默默给顾客一个用于选购的小袋子,并在上面夹上一个小夹子。

她猜想这个夹子可能是记录销售的工具,又或者是帮收银员对应销售小姐姐,方便帮用户解决问题,总之是有利于为用户提供服务的。

“我从来不去专柜和丝芙兰,那里给人的压力太大了。店员给你的感觉就好像是,不买你就不要问似的。”正在逛THE COLORIST的陈辰随手拿起了一只口红,相较于琳琅满目的商品,她更享受在这里自由试妆,并且有漂亮小姐姐耐心回答她疑问的感觉。

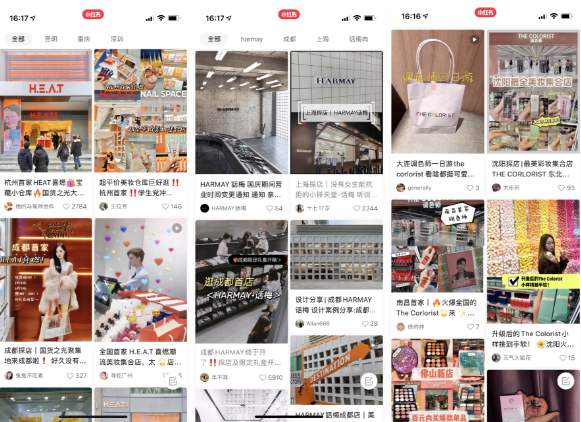

密集的产品陈列、摸得到的折扣大牌、随手可试的新奇品牌、各式各样的小样……大量美妆集合店的探店内容和评论充斥着抖音、小红书、大众点评,HARMAY话梅、THE COLORIST调色师、WOW COLOUR、H.E.A.T喜燃等都成了被提及的高频词。带有明显“逛”属性的新派美妆集合店品牌蜂拥出现,大量开店跑马圈地。

内容平台中大量的美妆集合店“探店”

根据最新公开数据,THE COLORIST调色师全国门店数量超过百家;WOW COLOUR已有约300家门店并计划两年内完成千家目标;NOISY Beauty门店数量已超过20家,并抛出了2021年底在全国开出300家的计划;稍晚入局的H.E.A.T喜燃也在半年内连开了9家门店……而几周前,WOW COLOUR又孵化了一个新的集合店品牌Haydon黑洞。

和“新派”美妆集合店的狂奔形成对比的是“老派”集合店的集体退潮:英国美妆集合店品牌Space NK退出中国市场,挣扎3年的日本集合店Isetan Beauty也关闭了中国首店。2020年7月起,万宁关闭北京和武汉地区多家门店。

丝芙兰、屈臣氏这些有革新意识的老派们,虽然也曾尝试将数字大屏、肤色检测仪等看似触网的设备放入店中,也在尝试小程序直播、门店直播、社群、云店销售等玩法,仍难逃被贴上“大牌试色”和“买水超市”这样的标签。

另一方面,有手握LV集团独家授权的丝芙兰不止对商场强势,对包括完美日记在内的多个国货美妆也有限制。

新派美妆集合店究竟为什么会成为消费者的新宠?因为装潢?因为商品多?还是因为便宜?……这场看似新老两派美妆集合店的竞争背后,站着的是两个阵营:传统美妆渠道和国际大牌VS新派美妆渠道和新锐国货。

而这场竞争的危机性,似乎老派们还并没有意识到。

品牌进不去丝芙兰,那就决定再造一个

“有30%~40%用户是需要线下体验的。”小奥汀品牌总经理John从调研数据中看到,线上线下融合才是美妆品牌的终局。在繁荣的美妆市场上,有太多新国货品牌在线上完成了起盘,不论出于成本结构的变化还是品牌建设的升级,都需要寻找进入线下的机会。

电商平台只是一个场,而线下有很多不同的“场”,可以集合不同层次的品牌。

美妆品牌的创始人们心中无不清楚线下和线上渠道最重要的差别:带品牌走出信息爆炸,让消费者真正感知到自己和其它品牌的差别。谁都想进入既能保证销量,又有品牌背书的渠道,然而留给新锐国货的选择却并不多。

各路老派美妆集合店基本已经站稳了生态位,比如连卡佛是国内最高端的买手店之一、丝芙兰是公认的一线美妆大牌集合店、屈臣氏是大众美妆品牌的销量保证……但不止一位美妆品牌创始人坦言,原本存在的这些美妆集合店,并没有给新锐国货留出位置。

“新锐国货处于上下不沾的尴尬境地,非常希望能够进入更一线的美妆集合店,但新锐国货往往不在高端集合店对于品牌的筛选范畴。而更低端的CS综合店,调性又无法满足品牌想要走向中生代的需求。”其中一个香氛品牌创始人如是说。

而这样的结果是,大众美妆国货,想走向线下,除了自己开店,几乎只能选择屈臣氏。然而作为“大众品牌渠道”的屈臣氏,对大众品牌入驻的门槛一视同仁,并没有给新锐品牌开启绿灯。

“屈臣氏90天才能结账,需要提前准备货还要配导购等,寄售代销模式是我们这些品牌成本根本吃不消的。”一个美妆品牌运营负责人指出,这类老派集合店渠道由于稳定的销量,在品牌面前有着极高的话语权,如果不是极度稳定的品牌根本无法享有采销的合作模式,并没有给新锐品牌留出空间。

一边是5000亿的巨大美妆市场,一边是这个市场里中生代品牌倒逼的渠道变革,一种既符合新锐国货调性,又对新锐国货友好,还能满足新锐国货营销理念的美妆集合店,就这样被催生了。

让女孩欲罢不能,让品牌资金快速回笼

HARMAY话梅的工业风货架、THE COLORIST调色师整面墙的彩色美妆蛋、H.E.A.T喜燃的浴室体验空间……几乎所有新派美妆集合店,都在努力将自己营造成打卡胜地,这种打法很容易形成早期的排队效应和局部热点,也可以让消费者自动为品牌进行二次传播。不过,当所有人对新鲜业态的好奇逐渐消散,更多细节才是支撑新派集合店成为长久“目的地生意”的根本。

新派美妆集合店之间的底层思路并不相同。比如H.E.A.T喜燃是在迎合新锐品牌走向线下的需求,HARMAY话梅、Haydon黑洞等是在迎合用户需求,走大牌折扣店的路线。但这些新派们在目标群体、购物体验和运营逻辑仍可以找到共通之处。

在有限的空间里,上千个SKU聚集在一起,更令女孩们欲罢不能的是,所有所见商品都可以试,逛上两个小时也不觉枯燥。

“所有大牌都可以随便试随便摸,也没有跟在身边使劲儿促销的店员。”去过话梅之后,消费者的一个感受是,她“离大牌原来可以这样近”。这种非卖品小样按价出售给低消费能力的消费者,把大牌折扣商品堆积在货架上任人挑选的感觉,是品牌和传统集合店绝不愿看到的,却正中年轻消费者的心意。

在新派美妆集合店中各类热门品牌“随时可得”

而在这些To C的设计背后,新派美妆集合店的隐藏价值,是重塑渠道和品牌的关系。一方面体现在,在销售的基础上增加渠道的品牌运营价值;另一方面则体现在,对新锐国货更加开放和友好。

以WOW CORLOR为例,门店设计远不止大片的产品堆积,在刚进店门的货架上,会摆放产品热销榜,让进场消费者可以第一时间看到热销的产品有哪些;而H.E.A.T喜燃则是改变渠道和品牌关系的典型代表,不止在门店陈列上更突出品牌特点,还会帮品牌在社群、内容平台完成营销,并将数据提供给品牌做优化参考。

WOW CORLOR门店中的热销品推荐货架

而更让品牌方感到舒适的,是新派美妆集合店的合作方式:或者走贸易模式,不和品牌产生直接利益博弈;或者采用采购模式,不给品牌造成资金压力。

“采购给品牌(供应商)让出了一定的现金流空间,这在市场竞争阶段是非常吸引品牌的。虽然很可能只是短期的市场竞争策略,但起码现阶段,它们对品牌的态度是友好的。”一位护肤品牌创始人如是说。

当然,在这个还是婴儿的新业态里,大家急于看到一个“中国新屈臣氏” 出现,也催生了一些阶段性问题。

例如,货品管理能力有限,货架已经处于半空白状态却不能及时补齐;定位还不够清晰,试图囊括所有爆款,而失去个性;为了制造定位不计成本选址;进货渠道不规范,大量门店充斥着非卖品的大牌小样……不过,这些成长的必修课,在默默打响的国货反击战中,似乎显得微不足道。

丝芙兰的"排他"协议是在排掉未来吗?

这是新老两派美妆渠道的互搏,也是国货品牌与海外大牌的正面对决。

创办于10年前的美妆电商平台聚美优品,销售额曾在三年之间,从10万飙升到6个亿。和聚美相似的美妆垂直平台、海淘平台虽然也曾风靡一时。但相比于后来的天猫、京东,聚美优品们并没有最终成为美妆渠道变革中最大的受益者。

新美妆集合店是否只是线下红利的尝鲜者?

“时代变了,当时之所以电商渠道和线下有得拼,本质上是因为线上经营成本低,价格打得下来。”一位互联网多年从业者指出,在供应链端都是以国际大牌为主的情况下(直到2017年,国内彩妆TOP3还都是国际品牌),单纯的渠道变革,价格往往是输赢的最大变数。这也是为什么更具备体量的综合平台最终会获胜的关键。

而如今,这个战场里的子弹变了。

在老派美妆集合店里还是香奈儿、兰蔻、迪奥、欧莱雅的时候,新派美妆店里除了部分大牌和国际小众品牌,还增加了完美日记、橘朵、COLORKEY、HFP等国内当红新锐国货,而且今天的国货已经不能与几年前的“供应链品牌”同日而语了。

薇诺娜、HFP等新锐国货品牌入驻新派美妆集合店

“最早吃到集合店红利的其实是名创优品,名创验证了国内的美妆供应链可以生产出大量被年轻女孩们接受的低价产品。而如今这些新派美妆集合店更上了一个台阶,因为它们聚合的新锐品牌背后,是在行业里摸爬滚打了多年的品牌运营负责人包括电商老炮,他们制造出的品牌实力绝不容小觑。”一位彩妆品牌创始人如是说。

成立3年即上市的完美日记是经验派创始团队的典型代表,创始人黄锦峰是电商面膜第一股背后的操盘手之一,曾任职于国产护肤品牌御泥坊担任COO;而联合创始人陈宇文和吕建华都曾任职于以纯,在零售和电商行业浸淫多年。

花西子创始人花满天,曾有过10年的美妆品牌营销经验:操盘过玛丽黛佳的整合营销,也曾在壹网壹创担任百雀羚的运营总监,参与打造过百雀羚的产品线三生花。这意味着在多年前,他已经深知如何将国风和美妆品牌高度融合。

也是这样一些人,让如今的新锐美妆国货,真正成为了能获得消费者高度认知和认可的产品。一些现象级的增长甚至打破了以往传统的品牌定义。但丝芙兰们好像并不认同这样的变化。

“手握LV集团独家授权的丝芙兰不止对商场强势,不止对美妆集合店有排他,对包括完美日记在内的几个国货也有限制。”一位美妆领域投资人透露,在丝芙兰的合作协议中,几个美妆品牌在排他名单中赫然在列。这或许是保持定位优势和选品原则,殊不知这样的行为或许也是在和主流消费群拉远距离。

新派美妆集合店成了“男友”也愿意一起逛的地方

“渠道要找到和消费者的最适距离。今天的消费者变了,可他们的沟通方式还是老一套。过去十几年可能没有美妆集合店在定位之内与丝芙兰抗衡,但任何一个十年没有产生变革的行业,都存在新的机会。”上述投资人如是说。

“以前的美妆集合店调性和销量都还有保障。以丝芙兰为例,无疑是大牌渠道,体量也稳定,圈到的是30岁左右、比较有钱的客群,但这同样意味着,它的用户群是非常固定的私域。”有美妆行业资深人士指出,在如今的时代,一旦有人抢盘上游生意,再加上数据化和用户导向的思维,丝芙兰的选品和运营都会面临非常大的挑战。

“它们不止抱着的是高端品牌。那些非网购人群,因为没时间尝试新品,才需要丝芙兰代替自己筛选品牌。”前述人士补充道。

但丝芙兰们可能没有意识到,下一批30岁的消费群,她们已经变了。

(本文中悦悦、陈辰等均为化名。)