商业新资讯 就在灵兽网 www.lingshouke.cn

一份红烧肉,在中央厨房做好,然后用急冻技术冷冻之后,配送给高端餐厅。

餐厅拿到这份做好的红烧肉,只需要按流程花5分钟加热摆盘,就可以直接上菜给顾客了。

如今大家都说,饭店里吃的菜、点的外卖,越来越不香了。没有了灵魂,失去了原来的那种烟锅气。

其中一个重要原因是,很多餐馆使用中央厨房处理好的半成品菜,在冰柜里冻了半天,然后拿出来搁锅里热一下,再倒入一个现成的调料包,搅拌两下,齐活了!

卫生倒是卫生了,但往往吃起来没啥味道,没有“美”,只有“食”,大量快餐店变成了半成品方便食品加热店。

莫非,这就是现代生活的代价?

如今,越来越多上市公司在搞中央厨房,会不会对餐饮业降维打击呢?又有多大的投资价值?

2004年,国内首个以中央厨房经营模式为核心的餐饮企业——福记食品,在港交所上市。直到2011年,高层提出“中央厨房”加工的概念,才逐渐从餐饮和食品行业分离出来,单独作为一种新兴业态。

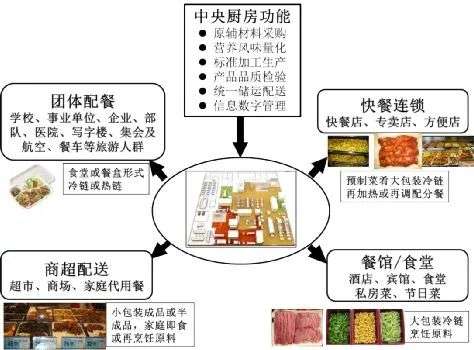

大体上,中央厨房有两种加工方式:

第一种是半成品加工,把批量购入的菜品放在单独一个地方加工成半成品,包括清洗、切配、包装,然后再用冷藏车运输到各个店里使用(大多数时候我们提及中央厨房指代的即是如此);

第二种是成品加工,通过强大的生产线,把米饭做熟配上做好的菜,直接送到需求量大的办公楼或快餐店售卖。

广义上,我国的中央厨房包括了大量的“小作坊”,整体上看自动化程度很低,基本为手工或者半自动,面积也差异很大,面积最小的在200平方米以下,最大的超过10000平方米,也已不乏数万平米的大型中央厨房。

如今,餐饮已是商圈最重要的引流手段,商圈出于调性、成熟品牌和吸引客流的考虑,基本上只引进连锁餐饮品牌。连锁品牌则通过中央厨房,确保食品安全、食品口味一致性。

中国饭店协会发布的《2021中国餐饮业年度报告》,目前门店数超过10家的连锁餐饮品牌中,68.3%的品牌采用中央厨房做集中配送;规模较小的餐饮企业,也在通过建立精益化中央厨房,来落实标准化生产。

比如,海底捞、西贝、外婆家、避风塘、眉州东坡和鼎泰丰等知名连锁餐饮品牌,大娘水饺、真功夫、永和等快餐品牌,均建有自己的中央厨房体系。

海底捞旗下的蜀海供应链,已成为国内第三方中央厨房的龙头企业。

随着网购、外卖、净菜等新消费模式,我国中食产业(区别于内食、外食,定义为在外购买带回家简单加工的即食食品)快速崛起,传统模式逐渐迭代演变出了“中央厨房半成品+全渠道销售至终端用户”的模式。

比如,望湘园售卖的半成品,包括剁椒鱼头、夫妻肺片和酸汤肥牛等菜品;湘鄂情也在销售啤酒鸭、瓦罐红烧肉等半成品。

零售业也在发展中央厨房。例如,永辉超市、家家悦、中百集团等均有中央厨房,用于供给自身渠道中的熟食、半成品以及生鲜食品。阿里系的盒马,更是主打“超市+餐饮”概念。

便利店也来抢生意。随着便利店餐饮比重逐渐加大,三明治、便当、饭团等即食产品,成为便利店利润最大的业务之一,而中央厨房已成为该业务的关键保障。

近年来,如罗森等海外便利店品牌,以及今天、全时、7TT、WOWO 等本土便利店,都有大型中央厨房作支撑。

中央厨房的优势在于:

从总部角度看:可以保证品质和口味的一致性,解决中餐标准化的问题;又能通过集采,节省采购和物流成本。

从门店角度看:可以减少厨师人力和后厨面积、降低房租成本。

有人做过测算,通过中央厨房,可以减少终端门店近40%后厨人力、减少60%后厨面积、缩减3%的食材采购成本。

比如,餐饮业厨师成本高昂,平均月薪约为5500元,达到普通服务员2-3倍,个别招牌菜厨师议价能力更强,中央厨房提升标准化水平后减少大厨依赖。

减少门店面积方面,对于前厅和后厨的面积规划,行业惯用的面积配比通常为中餐3:1、西餐7:3,后厨面积占比约25~35%。通过中央厨房,差不多可以缩减60%的后厨面积。

餐饮业的利润较薄,建设中央厨房仍有一定门槛。

首先,前期投入多,资产重。以6000 平方米单层钢构厂房为例,总投资额约5000 万元。

其次,对于中餐来讲,材料品种菜系多,制作流程相对复杂,标准化相对困难。

此外,中央厨房一个重要业务,是服务于学生或团体午餐,目前中国团餐市场规模约1.5-2 万亿元,占整体餐饮行业规模30%-40%。对于新进入者及异地扩张者,需要有足够的本地和外地客户资源,才能赢得团餐的招标。

最后,由于产业链规模化、品牌化程度不高,上下游缺乏信任,难以形成高效的供应链平台。

因此,中央厨房有一个盈亏平衡点。覆盖的门店数量越多,规模效应越显著。

一个3000-5000平方米的中央厨房,投资额在1000-5000万元。一家500平米的餐饮门店,按照1.5万元坪效、20%餐厅层面利润率计算,年利润150万元。

一家中央厨房,至少需要15-20家餐饮门店,才能达到盈亏平衡。覆盖门店超过20家之后,中央厨房的经济性将凸显。

当餐饮品牌门店数量尚少时,自建中央厨房带来的规模效应,无法支撑其运营成本,此时还不如租用第三方的中央厨房。

总的来看,中央厨房的产能过剩,整体产能利用率仅为51%。

主要原因是:餐饮企业会按照现有产能的3~5倍,进行中央厨房规划。但近几年,商圈客流、外出就餐都是在向下走的,开店速度远不及预期。终端没有足够的消化能力,去承载中央厨房的产能。

总之,中央厨房属于重资产,有的餐饮企业在发展之初,过早建设中央厨房,巨大的投资金额反而形成了拖累。

目前,国内很多上市公司也在进军中央厨房。

龙大肉食:公司继续深耕餐饮OEM领域,着力打造“餐饮行业中央厨房第一品牌”。

国联水产:主动出击贴近一线餐饮企业,开展服务式营销,将国联打造为餐饮企业的水产类预制菜的中央厨房。

金龙鱼:中央厨房正处于筹备期,位于廊坊、重庆、西安、杭州四地中最早的项目预计今年年底落地,2022年会陆续再有更多项目建成。

千味央厨:致力于成为餐饮供应链龙头。公司主要竞争对手为三全食品、安井食品、屏荣食品等。

总体而言,尽管市场规模巨大,但中国餐饮链市场仍然处于初始发展阶段,离成长出美国西斯科(Sysco)级别的企业,还需走很长的一段路。

Sysco成立于1969年,是全球最大的食品及相关产品分销商, 销售和配送的产品几乎涵盖所有食品及原材料,包括鲜冻肉、海鲜、家禽、蔬菜、水果、净菜等,其中生鲜占比较大。

2018年,Sysco占有美国市场16%的份额,为超过60万家餐厅、饭店、医院和学校等场所提供餐食服务,年销售额587亿美元。

那么,对于国内企业有啥忠告呢?豹哥一个朋友正好是做这行的,他说:

1)一定是先有市场,再有中央厨房,千万不要建设完中央厨房后去找市场。有渠道有市场,有销量保障,相对来讲中央厨房建设的风险一定是低的。尤其是这些渠道和市场能够是掌握在自己手里。

2)挖的坑越大,填起来的时间越长。如果不顾资金实力,立志建成当地标杆中央厨房,资金越投越多,需要很长时间才能缓过来。

3)自动化程度越高,就要求你的产品要越有销量,达不到的情况下,会导致后期无法柔性化生产,高大上的设备只能闲置浪费了。

本文来自微信公众号“公子豹投资圈”(ID:bigecoin),作者:公子豹。