商业新资讯 就在灵兽网 www.lingshouke.cn

“潮玩第一股”泡泡玛特开始做美妆了。

据了解,泡泡玛特目前联名合作的美妆品牌有Fresh、科颜氏、IPSA、丝芙兰、欧莱雅小美盒、MakeUpForEver、小奥汀和橘朵等。

截至目前,泡泡玛特共推出了8款化妆品,涵盖口红、眼影、高光、腮红、修容等,最贵的是与橘朵联名推出的飞鱼盘眼影盘,官方旗舰店售价为128元,其余的单价在50左右。

泡泡玛特曾用盲盒这把火烧红半边天,如今为何跨界美妆做起了生意,盲盒不香了吗?泡泡玛特跨界美妆有多大的可能性,美妆+IP能让人上瘾吗?

且看本文一一分解。

千亿市值的泡泡玛特正在透出危险信号。

先是股价异动。 自2020年12月上市以来,泡泡玛特的股价一路飙升至107.6港元,达到顶峰,然而其势头却未延续,后持续走低,其间下跌最低至46.65港元。

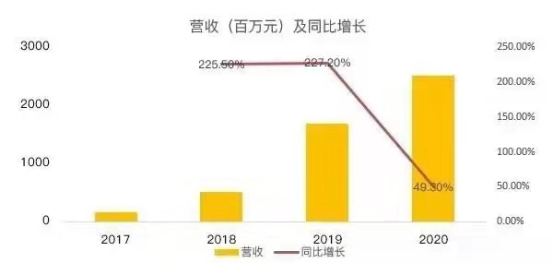

再看公司收益,对比近三年的数据发现,泡泡玛特2018年和2019年的营收分别为5.15亿元和16.83亿元,同比增长为225.5%和227.2%。而2020年营收为25.13亿元,虽保持增长,但增速大幅放缓,同比增长仅为49.3%,不及前两年的四分之一,几乎呈断崖式下降。

营收增速放缓似乎暗示着消费者无论是对盲盒策略,还是IP产品,都在慢慢“脱瘾”。实际上,泡泡玛特的IP确是开始呈现增长疲态。

截至2020年6月30日,泡泡玛特共拥有93个IP,包括12个自有IP、25个独家IP及56个非独家IP。其中,Molly是如今泡泡玛特最成功的IP,由香港设计师王明信2006年设计而成,后泡泡玛特创始人王宁与其签下独家授权。

2019年,泡泡玛特自有IP潮玩产品总营收为6.27亿元,其中Molly的营收高达4.56亿元。但2020年,Molly只卖出3.57亿元,创造的营收贡献也从2019年27.1%跌至14.2%。

问题在于,泡泡玛特并没有推出第二款像Molly一样爆火的IP产品。公司曾在招股书中表明,Molly对公司财务至关重要,目前还未生产出Molly的替代品。这些都意味着,泡泡玛特的IP存在产品单一、研发能力跟不上等风险。

泡泡玛特凭借“盲盒热”登上神坛,上市首日市值高达1065亿港币,但与此同时,伴随高光而来的是挥之不去的“泡沫论”。股价波动、营收增速放缓、IP疲软等现象正在为泡泡玛特祛魅,也不禁令人怀疑:“泡沫破裂”的时候真的要到来了吗?

值得一提的是,《蓝筹企业评论》在分析年报数据后发现,泡泡玛特2019年的销售为5.93亿元,2020年已上升至9.19亿元,增长率高达55.0%。销售成本在急剧上涨,营收增速却在放缓。

面对一系列困境,跨界美妆像是泡泡玛特的自救——是时候转而寻找新的价值增长点了。

事实上,泡泡玛特营收困境的背后,是其在盲盒市场的腹背受敌。

泡泡玛特依靠盲盒上市,市值从20亿元飙升至千亿,诱人的盲盒策略让很多行业看到了盲盒经济的潜力,进入“万物皆可盲盒”的时代,盲盒行业的竞争也因此变得十分激烈。

就潮玩市场而言,行业正处于急速扩张的阶段,泡泡玛特的竞逐对手有52TOYS、九木杂物社、十二栋文化等多个品牌,并且不断有新玩家入局,如名创优品在2020年推出潮玩品牌TOPTOY,其想在潮玩市场分羹的野心一目了然。

一方面是供给侧越来越激烈的竞争态势,另一方面,不得不提的事实是,消费者对盲盒的热情正在逐渐消退。

盲盒起源于日本,2016年开始,泡泡玛特带领“潮玩+盲盒”走向流行,新的商业模式受到年轻人的热烈追捧。盲盒营销也慢慢出圈,从潮玩扩展到美妆、机票、外卖等各大行业。

但随着盲盒市场的逐渐扩大,市场乱象也频频发生。不少商家夸大中奖产品价值度,再以“概率”为借口推卸责任,借着盲盒营销的热度大赚了一把。对此,消费者纷纷吐槽自己成为“被割的韭菜”。

乱象频发正在逐步消磨这个行业的生命力,让消费者对之失去耐心。

而对于泡泡玛特而言,公司也曾陷入瑕疵品不退、盲盒二次销售、甲醛超标等负面风波,据了解,黑猫投诉平台上与泡泡玛特相关的投诉量已经累计达到3000多条。而从Molly的表现来看,IP能力跟不上容易使消费者陷入审美疲劳。

当质量问题频频发生,当新奇感逐渐消失,也不难理解为何市场反应趋于平淡。

外部的激烈竞争加上消费者的热情退却,跨界美妆是它的突围之策,而选择美妆这个赛道并非没有道理。

根据泡泡玛特2020年招股书显示,年龄在18-35岁之间的用户占比约78%,女性占比为75%。从职业上看,白领为33%,学生为24%;从所在城市看,一线与新一线城市的用户居多。同时,在2020年,泡泡玛特会员贡献的销售额占比88.8%,同比增长9.9%。

由此可见,泡泡玛特的主要消费群体是经济能力较高的年轻女性或学生党,且会员的品牌黏性较高,这与美妆市场瞄准的用户高度契合。与生俱来的用户优势毫无疑问将助力泡泡玛特迅速打开美妆市场。

除此以外,泡泡玛特的“潮”属性、颜值至上等特性似乎都暗示着其与彩妆是天生一对。

同时,中国的美妆行业正表现强劲。根据艾媒数据显示,2012年中国化妆品市场规模为2484亿元,到2019年已经高达4256亿元,预计2021年将增至4553亿元。水涨船高,美妆行业对玩家来说正是一条黄金赛道,充满无限可能性。

但另一方面,正是因为美妆赛道大有可为,不仅竞争激烈,市场格局也难以突破。

国内美妆市场被大量日韩、欧美品牌占领了半壁江山,完美日记、华西子等新晋本土彩妆品牌也在近年来受到资本热烈追捧,同时,国产老牌化妆品企业纷纷不甘示弱,珀莱雅、御家汇等都相继推出了自己的彩妆产品。

美妆赛道的巨大的发展潜力也不断吸引各大行业巨头下海。如今品牌联名正盛,如完美日记联合《中国国家地理》、周黑鸭联名御泥坊等。这意味着,泡泡玛特的跨界生意并不是什么新鲜事,玩家越来越多,美妆这块蛋糕的分食机会也越来越少。

此外,2020年天猫平台彩妆品类成交额TOP20中,国货品牌占9席,其中花西子、完美日记分别位列第一、第二。而从泡泡玛特目前的均价50的定价来说,其瞄准的正是平价彩妆市场,目标用户主要为年轻女性,但近年来本土平价彩妆品牌正在迅速崛起,逐渐成为国内彩妆市场的中心,其作为新秀想要从中脱颖而出,恐怕不是容易之事。

事实上,从当下的产品销量来看,泡泡玛特的彩妆远没有盲盒令人上瘾。根据淘宝销售数据显示,截至目前,官方旗舰店销量最高的彩妆产品“小奶泥哑光唇釉”月销量仅为500+。

跨界美妆或许是“新解法”,但最终泡泡玛特能分得多少蛋糕,以及能否破圈,成为“中国最像迪士尼的公司”,答案还得看它如何书写。