商业新资讯 就在灵兽网 www.lingshouke.cn

发展了三十多年的日式快餐,如今正面临“换代” 。

近日,吉野家宣布旗下品牌花丸乌冬面将全面退出中国市场。

现在只剩下了一家门店,开在上海美罗城,这也是花丸乌冬面的上海首店,一开就是十多年多。

内参君探访时正值周六的晚餐时刻,重新装修过的门店并无太多“衰败”痕迹,只是从人流上看,明显比旁边的一风堂、博多一幸舍少了很多。

另一乌冬面品牌,也在内地开启了全面闭店的进程,特别是2022年上半年的疫情,三个月的时间,上海只留下了一下店,剩下的三十多家门店多集中在香港、台湾地区。

不光是花丸乌冬面、丸龟制面,另一日式拉面的品牌味千拉面的日子也不怎么好过。

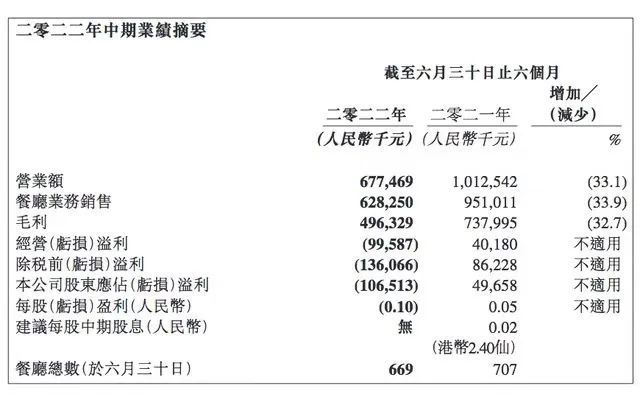

2007年在港交所上市的味千拉面,截至今年8月24日,其股价在盘中触及0.77港元,在2022年股价下跌了三分之一。

财报显示,上半年营收仅为6.77亿元,较2021年同期下降了约33.1%,净亏损了1.07亿元。

不光亏了1亿多,门店数还在减少,2019年到达过高点,799家。疫情发生后,味千拉面就处于收缩发展的状态,在2022年上半年,门店锐减到了68家。

更可怕的数据则是同店销售率,2021年第三季度到2022年第二季度,同店销售增长率分别是-9.3%、-14.7%、-19%和-28.7%,连跌四个季度。纵然有疫情的影响,但品牌对消费者的引力正逐渐减弱。

日式快餐的另一个分支盖饭、丼饭也有动荡。

上海吉野家快餐有限公司的持有方上海锦江国际餐饮投资管理有限公司在转让9.815%股权,转让价格为821.73万元。

背后最主要的原因,是上海吉野家连续两年的亏损。2022 年上半年,上海吉野家虽然实现了营收863.57万元,净利润亏损534.94万元,负债为2281.56万元。

头部品牌的关店潮不断,亏损严重。从大数据上来看,这几年, 平价日料的势头明显弱下来了。

据赢商网数据显示,2022上半年,平价日料整体开关店比为0.56,不敌同为异国餐饮的泰国菜1.2 (注:品牌门店开关店比=开店数/关店数,比值<1,表示品牌门店发展呈现收缩状态)。

在中国快餐的发展史上,日料曾有过多段辉煌的过往,也有过多次日料等“陆”潮。

1992年,吉野家在王府井开了首店,开业之初就大受欢迎,一度创下了周末日销2000碗牛肉饭的记录。

在当时,一碗牛肉饭卖到了6.5元,依旧畅销(92年的物价是猪肉大约2.5元左右,大米4角一斤)。

90年代的中国餐饮,虽然进入了拓展期,但仍然以夫妻老婆店为主。

此时,外资餐饮企业凭借成熟的经营管理体验,率先在中国略显荒芜的餐饮上播种,一派就是肯德基、麦当劳等洋快餐,另一派就是吉野家为代表的日式快餐品牌。

到了1997年,味千拉面在深圳“登陆”,将大骨熬汤的日式拉面带入中国。

填补了日式拉面空白的味千拉面获得空前的发展机遇,1999年开进上海,随后进入北京、成都等地。20年时间,开到了全国136个城市,开挂了一样。

到了千禧年之后,又有几拨日本餐饮品牌入华潮。中国成了日本餐饮品牌主要的掘金场。

这其中,最具代表性的便是日本第二大快餐连锁店的食其家,主打产品就是和吉野家相似的牛丼,进入中国后狂开300家店。

据日本农林水产省和外务省 2017 年的调研数据显示,2015年-2017年,日本之外的地方一共新增了将近 3.1 万间日料餐厅,超过一半开在了中国。

而中国日料餐厅数量增速达到了74%,是本土之外增速最快的市场。

日本餐饮的品类也不限于拉面、盖饭,而是居酒屋、烤肉、寿司、烧鸟等品类全面开花,中高端日料品牌也逐渐多起来,在一线市场有着极强的吸引力。

提到这些品牌辉煌的过往,不少人会用“躺赢”来描述,但我们更应看到这些品牌对时势的把握,也就是我们现在所说的风口。

凭借着风口快速扩张后,能否适应新形势, 持之有效地运营下去,成为了新的命题。

只是日式快餐在产品上的“长情”,对消费者而言,是日渐增生的疲倦感,上新缓慢,产品力逐渐不足。

主打牛肉盖饭的吉野家一卖就是30多年,即便是增加了炸鸡、卤肉等新料,但仍然不离盖饭。

花丸乌冬面是各种口味的乌冬面,外加茶泡饭。在其公众号上,最新的上新讯息还停留在2021年4月,出了麻婆豆腐牛肉饭,像是照搬了吉野家的老产品。

一票品牌中,上新节奏稍快便是味千拉面,最近三个月上了三次新。

但这种节奏放在当下的快餐市场里,根本卷不起什么风波 。此时,他们的竞争对手不仅有乡村基、大米先生、老乡鸡等中式快餐品牌,还有马记永等新兴的粉面新品牌。

此时,中国的快餐市场已经是百舸争流之态,缓慢的上新节奏让品牌不进则退,渐渐退出了消费者的视野。

随着新一轮的消费升级,消费者对品质、健康和口味提出了更高的要求。

这些日式快餐品牌不但没跟紧这波升级潮,反而食品安全问题频出。

早在2011年,味千拉面宣传的纯骨汤熬制的汤底实则是浓缩液勾兑而成,狠狠打了自己的脸,“一碗汤的钙质含量更是牛奶的4倍、普通肉类的数十倍”。

2021年年底,吉野家被曝出使用状态不佳的蔬菜、发臭的肉末、一周换一次的“老油”制作餐食,并登上微博热搜榜。吉野家因多次因食品违法行为或虚假广告被处罚了多次。

接连爆出的食品安全问题,让消费者对日式快餐品牌逐渐祛魅,匠心这种品类基因早就“渐行渐远”了。

不仅是平价日料,某些高端日料同样存在欺骗消费者的行为。

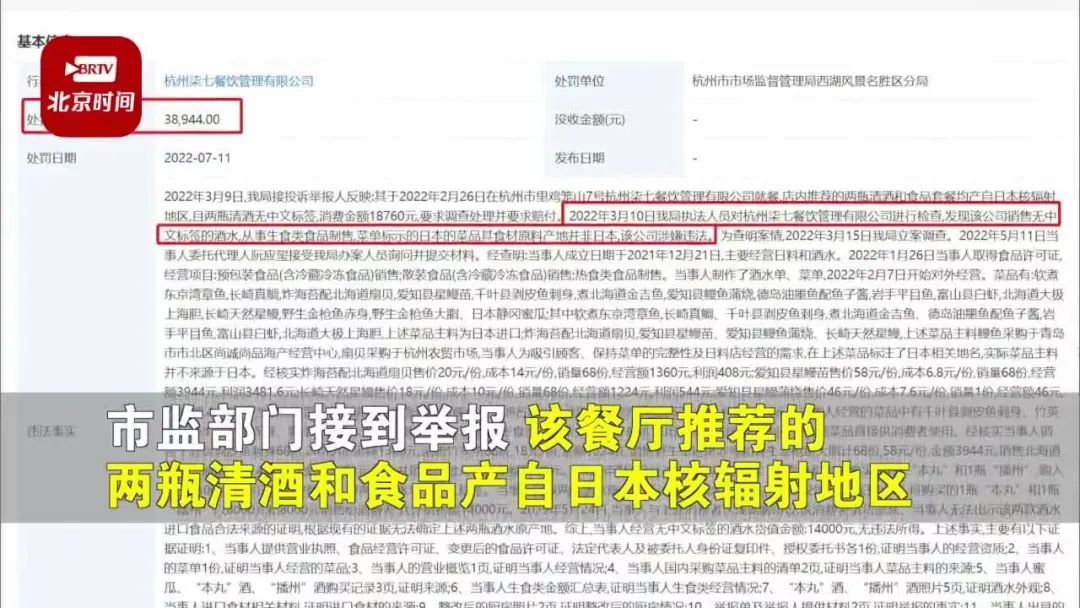

就在内参君发稿前一天,一家人均2000元的网红日料店翻车,起因是“被举报卖核辐射地区的食品”,可调查结果却让人大跌眼镜:这个号称“餐透日本味、料理真有材”的店,菜就是周边农贸市场购买的。网友纷纷评论:还是日料店好,从不坑穷人……

市监局核实后表示:产地非日本

总而言之,频繁发生的食品安全危机,正渐渐透支着大家对这个品类的信任。日料逐渐褪去“高端、精致、好食材”的光环,取而代之的是质疑。如此看来,日料的“败退”似乎早已有迹可循。

虽然不少品牌已经渐渐“退场”,但日料品类的市场份额仍在,消费者仍有需求,一批更懂中国市场的餐饮人,利用自己对本地市场的敏锐度以及创新精神,也开始创造新的日料品牌。

例如获数百万元天使轮融资的小森日禾,专为年轻人打造的日料品牌,用餐环境是很适合打卡的日系小清新路线,人均在100元左右,希望能将好吃不贵的日料品牌带入消费者的日常。

再如甚五郎·东京拉面,何勇集团考察全国多个城市后,反复打磨出的“超高性价比”日式拉面品牌。拉面的价格降到18元/碗,更适合下沉市场,菜单品类更加丰富,增加小吃、烧鸟、寿喜锅等,门店日营业额可达1万元。

此外,北京的村上一屋、九本,湖北的仙隐小鹿、河南的白石深夜食堂等品牌也逐渐发展起来,甚至开出了近百家店。这些品牌的共同点是性价比高,务实,并善于结合市场创新。比如slogan为“国民日料放心点”的村上一屋,人均80元、年销售额达到亿元级别;白石的深夜食堂也在品牌模式、管理、组织力方面不断升级,目前拥有100+门店,遍布全国60多座城市。

小红书上搜索“平价日料”有3万+笔记,上海、杭州、北京、广州居多

与外来品牌比,他们有着更精准的洞察力,更懂得中国消费者的诉求。比如村上一屋将服务一词“优化”成“照顾”,前者很繁琐,而后者很简单,只要客户有诉求,服务员能在顾客不呼喊的时候及时捕捉需求,更加人性化。

虽然这些品牌与上文所讨论的日式快餐赛道并不完全重合,但代表着日料品类日后的发展方向,年轻化、品质化,随势而变、探究消费本质,而不再是一套拳打天下。

本文来自微信公众号“餐企老板内参”(ID:cylbnc),作者:七饭