凯文·凯利在《失控》中谈及“边界突破”指出,传统的机会都存在于核心区,而未来拥有更多机会的地带将是边界,也就是行业与行业之间的边缘地带。

便利店这一商业雏形,在中国几十年的风雨沉浮中,一直处于商业的边缘地带。

近年来,大型商超进入存量市场竞争,便利店模式刚好满足了资本对流量、规模以及轻资产诉求。

自2016年马云提出“新零售”概念后,从业者者趋之若鹜向新零售靠齐,模式以及经营形式不断革新,为的就是下一阶段的流量入口。

在裂缝中察觉一丝火光的便利蜂,便是在这一背景下借势起步的。

但瞄准这块蛋糕的,岂止便利蜂一家,除了国外品牌7Eleven、全家等不断涌入,更有京东便利店、苏宁小店、盒马等巨头入场。

便利蜂劲敌环伺、夹流其中,若想冲破包围圈未必简单。

自新零售概念被提出之后,数字化改革的理念大行其道,而便利蜂也在这样的背景下,看到了商业契机,企图用数字模式,改造线下零售店。

在2018年的便利店大会上,便利蜂集团高级副总裁运营CEO王紫,曾谈及便利蜂的商业逻辑:“将从人、货、场的数据化重构入手,部署和迭代便利蜂的整个智能便利店经营系统”。

而便利蜂的创始人庄辰超也提到,要做一个算法和大数据驱动的便利店系统,实现数字化精效以及便捷管理。

便利蜂是想通过人工智能、物联网、大数据等信息技术的整合,来改造传统零售服务方式,既达到对顾客即时、便利服务模式,又减少自身人力物力损耗。

然而新技术的加持,看似数字化、智能化的管理手段,却未必在运营层面奏效。

不管是便于人们在线上端口消费的便利蜂APP,还是在智能经营系统加持的便利蜂门店扫码消费,都脱离不开配置现场人员。

虽然有了大数据等工具可以辅助经营,但在零售业最基础、重要的现场管理层面,离不开人员配置以及专业经营指导,数据运营与现场管理仍是便利店玩家的重头戏。

除此之外,数字化如今仍属于概念噱头,要提升便利店效率,不仅仅要在客户消费层级进行优化,更应该实施全流程优化,如供应链、物流、人员匹配、服务流程等。

在供应链上,占营收比重较大的鲜食类产品,因其保质期短、周转周期长等特性,必须有冷链体系能力。

但自建冷链体系还是依托第三方能力,仍需要便利蜂重新思考,毕竟,不是所有品牌都能够像京东物流那般幸运,在巨额亏损之下还能冲出重围。

现阶段,智能化技术普及之下,不管是企业自身还是消费者,对于数字化还停留在线上支付、线上运营以及智能配送等浅层次应用,流程数字化、供应链数字化以及建立标准服务流程等仍是待开垦的“处女地”。

零售商论认为,便利蜂想要短时间内完成概念超前、技术超前以及经营流程规范超前,还有待考究。

在前期经营阶段,研发投入、供应链优化、消费场景丰富度依旧是制约便利蜂发展因素所在,数字化改造任重而道远。

自1992年第一家711在深圳开业,便利店概念便引入了中国,经历了漫长的沉睡期,2010年起,便利店便以“互联网+”模式,赢得资本青睐。

成立于2016年的便利蜂,也在这段时间吃上了第一波红利。2016年-2018年期间,便利店行业出现千帆过境、百舸争流局面,引来上百亿资本涌入,便利店也在中华大地遍地花开。

其中就包括了好邻居、每一天、Today、全时、见福、邻几、131等众多连锁品牌,连同长时间“潜伏”的便利店巨头711,一时之间,整个赛道开始变得拥挤。

换言之,便利蜂的诞生,既搭上了行业发展的顺风车,又迎来了行业竞争红海市场的时间节点。

据官方介绍,在规模扩张方面,便利蜂已有2000家门店,并且在今年预计达到扩充到4000家门店,2023年开出上万家门店。

虽然便利蜂已在北京市场打开切入口,成为该市第一的便利店品牌,但在上海、广州、深圳等一线市场却一度难打开局面。

究其缘由,跟美宜佳下沉到一线社区不同,便利蜂主要集中在大城市写字楼、商圈等区位,这显然不利于便利蜂覆盖更广的消费人群。要知道,便利店与社区的消费场景,才更符合消费者习性。

在《2021年中国便利店TOP100榜单》中,便利蜂仅跻身第十名,其中前三的中石化易捷、美宜佳、中石油昆仑门店数均超20000家,前九名的森罗、全家、7-ELEVEN的门店数分别为3256家、2967家、2387家,数量均要超过便利蜂的2000家门店。

面对巨头围攻,便利蜂在夹击中胜算难测。

为了在市场份额上取得突破,去年12月,便利蜂便对外宣布“万店计划”,扬言要在3年内,完成10000家门店扩张。

扩张意味着烧钱,便利店行业属于重资产行业,盈利需要高客流量地段,而黄金地段的门店,投入并不小,极速扩张往往带来现金流压力。

便利店玩家中,不乏一些头部玩家因现金流断裂而折戟沉沙。

例如 5 个月烧光 4000 万导致资金链断裂的 131 便利店;因资金链断裂被迫将北京、重庆、长沙等城市店面出售给罗森等友商的全时便利店;每月亏损 500 万最终全面关店的邻家便利店。

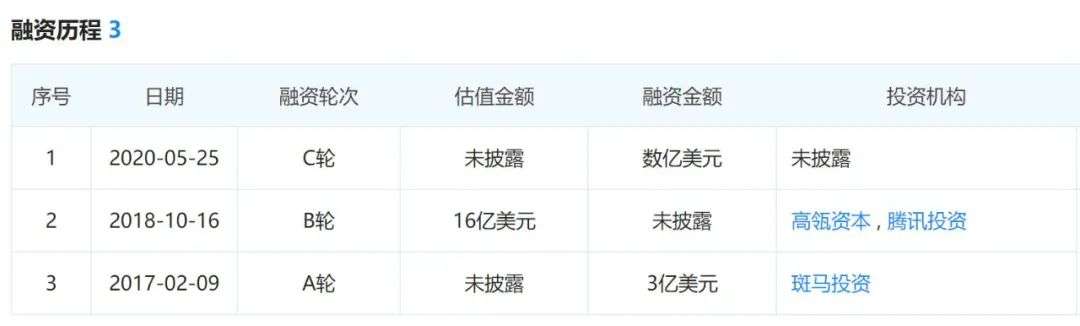

据企查查数据显示,截止目前,便利蜂一共进行过3轮融资,具体融资规模尚未披露。

如果按照便利蜂“万店计划”实施规模扩张,那么便需更大规模的外部资金支持,官方虽多次否认上市事宜,但二级市场无疑是便利蜂最好的“造血”工厂。

不过,上市未必是便利蜂的通解,一家普通的便利店,多依靠薄利多销维系营收,而融入资本后的便利蜂,便需要衡量扩张与收入之间的平衡,现如今的便利蜂,怕难以做到。

在没有破解盈利难题之下而无序扩张,无异于为病人注入一剂“强心针”。

根基不稳的便利蜂,即便接过了二级市场大棒,也未必能在巨头们的围追堵截下存活。

零售商论认为,盈利难题未解、巨头环伺的便利蜂,上市之路未必坦途,一方面,新零售环境下,各种业态的商业模式加入,蚕食便利蜂份额,比如社区团购、生鲜电商正与便利蜂下面的生鲜产业争夺市场份额。

另一方面,在差异打法上,一站式服务已不再是便利蜂的专属服务,全家、美宜佳等老牌玩家也在优化服务流程、复刻经营属性,在服务上甚至做到更优于便利蜂。

进入互联网后半场,我国便利店便以指数级速度扩增,本土便利店融资不断,也引来本土品牌如盒马、京东便利店等巨头入场。

政策趋紧上市难大环境下,对于便利蜂来说,盈利能力是其奔赴IPO的一张证明。

但仅仅依靠现有的门店形态,难以打破亏损桎梏,便利店需要更多业态,找到盈利最优解。

例如盒马开设多种形式的门店业务,包括盒马鲜生、盒马mini、盒马小站、盒小马、盒马X会员店、盒马邻里等,本质上是通过多业态的形式进行市场试验,形成门店-市场-客户自循环。

便利店形式在模式探索上,也可以尝试“多业态”。据《2020中国便利店景气指数报告》指出,2020年,有85.2%的便利店计划开展线上订单业务、有67.4%的便利店计划尝试开展送货到家业务、有88.6%的门店计划为店内开展线上引流业务。

便利店载体特殊,线下门店具备了网格式布局,能够精准触达到城市、乡镇角落。

除了接入现在送货到家、线上引流业务,便利店还可以发展成微型商业综合体,带动经营模式更新迭代。

具体来说,可以围绕商圈做成“便利店 + A”的模式,A可以代表任何业态,比如现阶段较有代表性的生鲜、餐饮、咖啡,以及各种便民自助服务如洗鞋、干洗、打印等。

除了业态多样化之外,为了适用于不同商圈的人文特性,还可以做成差异化的服务,根据不同类型消费群体,提供不同商品服务。

依靠数字化能力保证前端后端运营、渠道流程打通以及门店服务把控,提高决策与管理效率,实现“千店千面”模式。

未来,便利店不再仅仅是社区上开一个门店,而是可以承载不同文化、社交和服务。

便利店将逐步变成小业态集合体,实现服务下沉渗透,与周边商圈形成资源互补。

巨头围猎下的便利蜂,要想扩增规模实现突围,拿到上市的一张船票,或许需要找一个新故事。

毕竟,资本也难以相信,十名开外的新选手,能有多大的想象空间。