商业新资讯 就在灵兽网 www.lingshouke.cn

2021年,投资涪陵榨菜( 002507.SZ )的投资者,日子不太好过。

本年以来,大消费股失去了昔日的光环。相比于去年的疯狂行情,酒茅、油茅等行业龙头纷纷杀跌。昔日“价值投资之锚”“消费升级主流”的投资信仰也开始崩塌。

而本文的主角榨菜茅,从去年最高56元,超400亿市值,跌到当下不到30元,跌幅达50%。这让不少投资者损失惨重。

当然,这些投资者中自然也包括了景顺长城、上海景林、易方达、汇添富等20家参与5月份定增的“豪华基金班”。相较于33.58元的定增价,当前已经产生了接近20%的浮亏。

股价腰斩,遭顶流基金经理张坤巨量减持,从资本宠儿到弃子,也就短短不超1年的时间。在这从天上到地下的境遇背后,是市场对涪陵榨菜未来悲观的成长预期,以及一份让人并不满意的二季度业绩答卷。

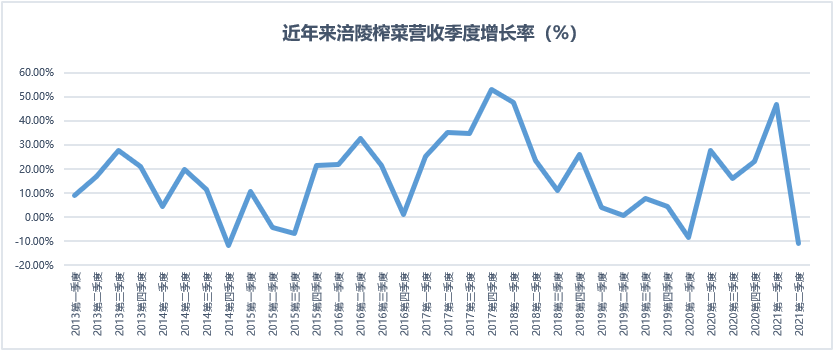

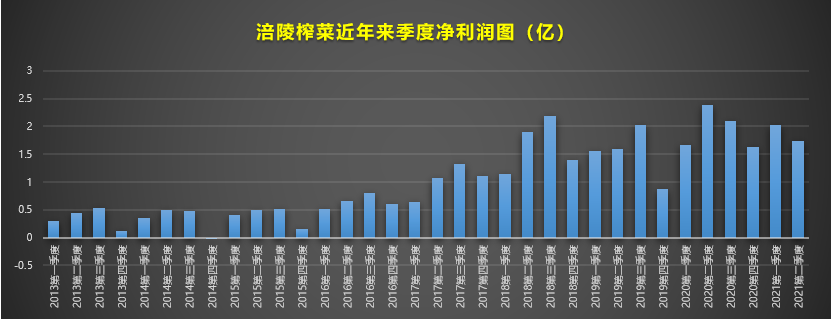

2021年中报业绩显示,涪陵榨菜半年营收13.47亿,同比增加12.46%;净利润3.76亿,同比下降6.97%。

其中二季度单季营收6.38亿,同比下降10.78%,净利润1.73亿,受广告费用大幅增加1.67个亿影响,同比下降27.57%。从增速看,二季度单季营收增速已创出近6年新低。

在二季度大幅投放营销费用,行业传统旺季的加持下,公司差强人意的业绩表现反映了一个不争的事实:行业正在面临增长天花板的窘境。

从公司年度的营收净利润看虽然保持逐年增长状态,但从单季净利润看,自2018年二季度以来,单季净利润始终没有有效突破2亿元规模,增长瓶颈已经十分明显。

而在此情境下公司仍旧推出20万吨的巨量扩产定增,更让公司的前景扑朔迷离。如此“激进”的扩张行动,与以周斌全为核心的公司管理层对未来经营方略的把控不无关系。

周斌全在涪陵榨菜中的地位举足轻重,对公司成长的贡献可谓巨大。将之比喻为马云之阿里,刘强东之京东都不为过,当前周斌全已连任三届公司董事长。

现在的涪陵榨菜在行业内的统治地位已众人皆知。但在上世纪末期,却深陷亏损泥潭,濒临破产。

1998年的涪陵榨菜,生产力水平低下,公司工厂大多是手工式作坊生产。到1999年底,榨菜集团负债1.75亿元,已资不抵债,如不及时调整,可能面临破产风险。

在公司发展的生死关头,迎来了公司发展历程中的重要人物,周斌全。当时周斌全接手的涪陵榨菜,完全可以用“烫手”一词来形容。对于周本人,执掌涪陵榨菜与创业也没有任何本质区别。

周斌全入主之后,经过一番大刀阔斧的改革,包括引进德国全自动包装生产线,做好全国化市场营销推广等。伴随着《还珠格格》大火,一句广告语“涪陵榨菜,我爷爷的爷爷都说好!”迅速打响榨菜知名度。

在周斌全的带领下,涪陵榨菜驶入发展快车道。从负债到营收超20亿,用了20年时间。这对于榨菜这样的一个小品类已实属不易。

从公司发展角度看,2021年显然是新起点,公司对未来发展也是十分乐观。

在公司2021年财务预算报告中显示,2021年预计实现营收29.54亿元,相比去年增加约30%;同时在今年6月的股东大会上,董事长周斌全更是自信地表示未来3到5年间营收要突破百亿。相比于2020年是近乎5倍的规模体量,未来五年需要年复合增速达35%左右才能达到。

很显然,周斌全的野心仍然存在。面对投资者质疑,董事长周斌全信心十足,表示“业绩天花板只是相对的概念,只要公司产品一直满足消费者需求,天花板就能突破”。

然而,理想很丰满,现实很骨感。半年报业绩不佳也说明了前进之路并非一帆风顺。

不得不承认,当下榨菜行业已经是经过充分竞争之后,已经处于成熟期。涪陵榨菜的快速发展,与涨价,提升市占率,控制营销费用,并购,以及袋装榨菜对散装的替代挤压都有关。

但在公司已经成长为行业绝对王者的今天,如今若再希望能重现之前的高增长,恐怕已十分困难。

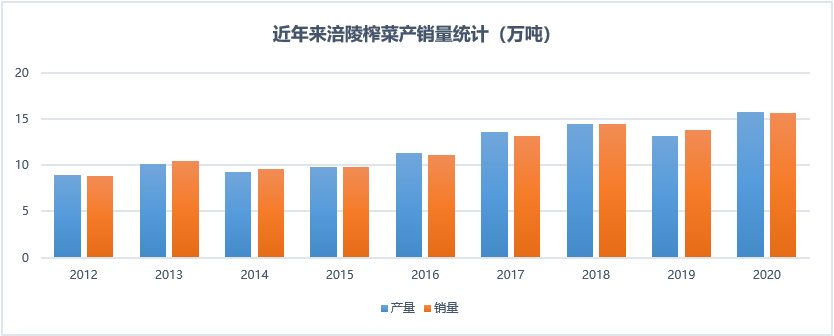

涪陵榨菜的高成长与涨价密切相关。从12年产量的8.89万吨到去年15.76万吨,产量增幅为77.28%;但实际营收却从12年7.13亿增加到22.73亿元,增幅达219%。可见单价提升对营收增长的贡献。

对于涨价,涪陵榨菜深谙此道。其涨价主要有直接涨价,缩减常规包装容量,以及推新扩大产品容量提价三种手法。相对于直接提价,消费者对于后两种提价方式并不敏感。

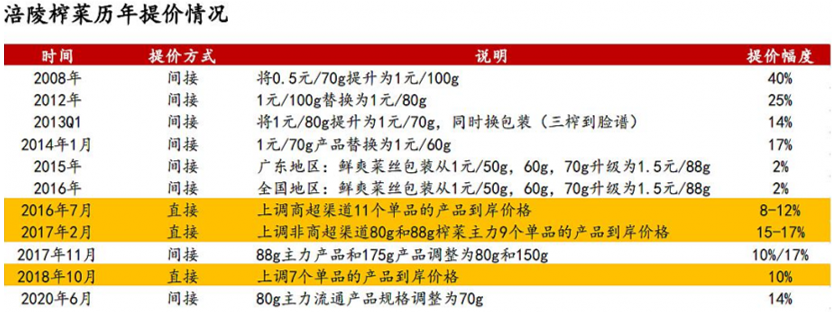

具体来看,自2008年以来,涪陵榨菜至少进行了10次的产品提价。主流产品如70g/80g的包装零售价从0.5元涨到了3元(京东官方零售价),而市场上同类产品的定价在1.5-2.6元左右。

在公司产品的涨价史中,2016-2020年提价最为频繁,对业绩贡献也最大。

18年10月份,公司对旗下核心产品提价约10%,目标直指3元大关。其中,80g装的鲜脆菜丝零售价提升至2.5元;80g装的清淡榨菜提价至2.7元。从当前京东零售价看,目前70g/80g主力产品价格已经提升至3元。

千万不要小看价格低廉的榨菜涨价,10年左右的涨幅可以用惊人来形容。在2008年以前,80g装的乌江榨菜终端零售价仅为0.5元,相较于当下3元零售价,涨幅达500%。

对比同时期的酒类之王茅台,2008年茅台指导零售价为800,按当前零售价3000一瓶计算,275%的涨幅远不及涪陵榨菜。

需要注意的是,不论是直接提价,还是通过继续缩小包装规格间接涨价,产品价格提升空间已越来越小。国泰君安研报显示,从去年三季度开始,公司全面完成对于收入占比约5成到6成的主力流通榨菜包装规格的缩减,即由80g缩减为70g,吨价相当于整体提升了7%。

规格缩减对于业绩影响是明显的。在去年二季度净利润仍以49.62%的速度高速增长,三季度增速则骤降至3.01%,可以说到现在缩规影响仍然存在。

虽然说提价对涪陵榨菜营收贡献巨大,但提价也不是万能利器。尽管一包榨菜的价格看似很低,但频繁提价迟早也会触及价格天花板。

当前价格已经来到3元关口,如果后续涨到3.5甚至4元,对于消费者能否承担得起,尤其是三四线或者更低线城市消费者,亦或者涨价后是否会有其它高性价比开胃菜来替代,这些都是管理层不得不面对的问题。

可以说,当前涪陵榨菜虽然有继续提价的可能,但空间已经非常小。因此未来增长只能寄希望在渠道下沉和并购上。

事实证明,公司并购战略并不能满足当初预想。对营收整体贡献有限。在并购之路遇挫后,公司坚定了继续做好榨菜核心品种的战略,进一步挖掘榨菜品类增长潜力,这其中重要手段就是深挖下沉市场。

扩展下沉市场和并购作为公司的两大战略,对于并购,相关项目进展并不顺利。相对市场对于行业增长顾虑,管理层的焦虑感更加强烈。

公司很早就将并购作为业绩增长的重要支柱。从2011年收购了贵州独山酸菜,试图进军泡菜市场,但由于并购标的连续亏损而选择注销。

在收购贵州独山失败后,之后的收购可以用“四次收购,三次失败”来形容。2015年全资收购惠通食品,但是后续泡菜的销售额遭遇增长瓶颈,营收始终没有显著突破。

16年计划收购国内某调味品企业、17年欲收购东北一家大酱企业,以及2018年尝试收购四川恒星和四川味之浓两家豆瓣酱企业均宣告失败。

在外延并购遇阻后,公司在今年7月初的投资者调研活动上表示,“当前主要任务是进一步发展榨菜品类”,且要到“榨菜形成规模、品牌、渠道、资源、经验和管理等优势时”再推动多品类战略。

说明经过一段时间的实践探索后,并购虽然是未来发展的一个重要方向,但已经不是当前的工作重点了。

而对于下沉战略的开发,也不是什么新鲜事儿。公司近年来的快速发展离不开下沉市场的贡献。

但据公开数据显示当前涪陵榨菜的收入主要还是来自省城市场,占比约为70%-80%,三四线城市的占比为20%至30%,具体到县里,占比可能更低。

对此公司副总经理袁国胜表示,“经销商的市场往往没有做透就到了天花板”。因此从去年开始着手进行营销战略调整,建立起以城市为基础的精准化营销管理模式,坚持“省市级市场做透,县级市场做深”。

随着下沉市场不断开阔,经销商数量也不断增加。2020年公司新增经销商数量858家,同比增长47.93%。

从年报上也可以看出,全国营销网络已经趋于完善。“公司销售网络覆盖了全国34个省市自治区,300个地市级市场,一千余个县级市场,公司的产品遍布大到大润发、永辉超市、沃尔玛等全国知名连锁超市和各级农贸市场,小到城乡的便利店等零售终端。”

区域市县经销商快速增加无疑对2020年公司营收贡献巨大,但还是回到老问题,随着渠道蓄水池扩容,这是否意味着对未来业绩的透支,终端下沉市场是否及时能消化掉?这些都是不确定的问题。

公司极力开阔下沉市场本无可厚非,但下沉市场真的还有公司描述的那么大空间吗?现如今居民购物途径已十分便捷,不要说省级城市,就连县乡区域,诸如超市,街边零售百货店也十分容易见到。

而涪陵榨菜作为知名品牌,在相关货柜区域大概率还是会见到公司品牌的身影。

在当前业绩增长遇瓶颈的情况下,定增33亿,20万吨的产能扩建信心又从何而来?

在涪陵榨菜已经享有很高知名度,市占率很高的情况下,仍然不惜重金,花费1.67个亿用在品牌宣传上,包括新媒体、梯媒、央视等。

这里面有管理层更大的产业布局眼光,就是利用涪陵榨菜品牌和市场地位优势,逐渐形成消费者对整个腌制菜消费习惯的替代。

涪陵榨菜一系列举措已经显示了其很强的焦虑感。以往驱动涪陵榨菜成长的因素如市占率提升、袋装替代散装、并购等先都已放缓。

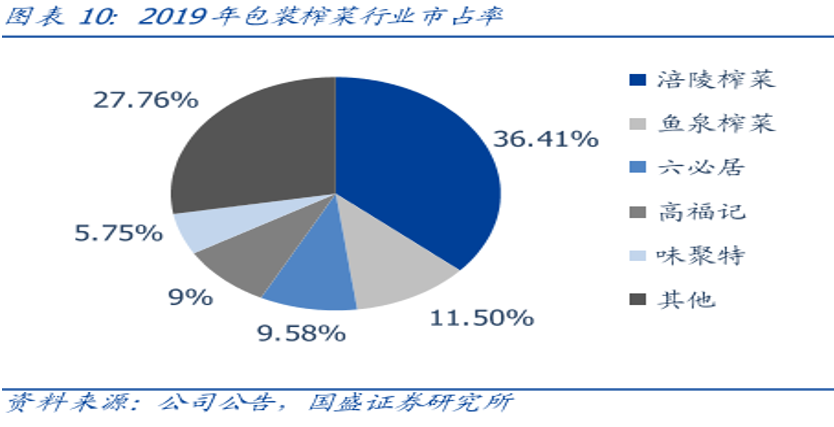

数据显示,2019公司的市占率已经高达36.4%,比第二名的鱼泉榨菜高出8.65%,行业地位可以用恐怖来形容,行业竞争格局也基本趋于稳定。虽然对比韩国袋装泡菜龙头46%市占率仍有提升空间,但空间已然有限。

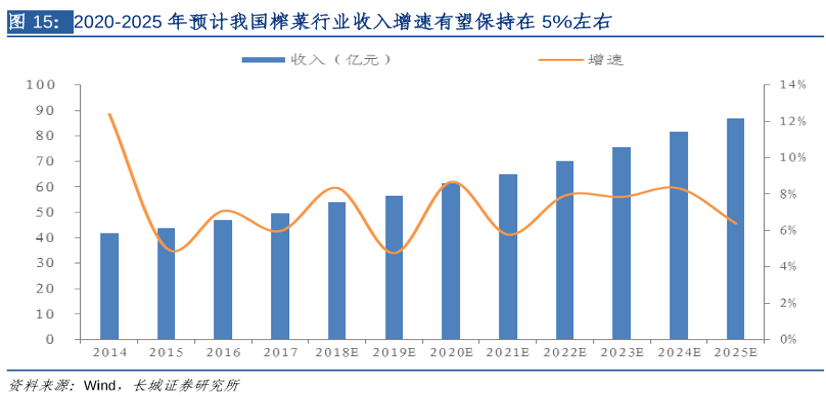

同时受消费场景和消费者消费偏好的限制,整个榨菜行业增速也在放缓。传统消费场景主要为佐餐下饭、煲汤和炒菜、休闲零食等。图表数据显示,预计2020-2025年我国榨菜行业增速将保持在5%左右。

如果不能开辟新的消费场景,扩展新的消费人群,那涪陵榨菜将面临行业增长受限,市占率提升放缓,同时发展也会遇到重大增长瓶颈。行业也不能用“内卷”来形容,将进入滞涨格局,如遇到宏观风险,还会面临市场空间大幅下降的风险。

所以,基于未来可持续发展考虑,继续深挖下沉市场,提高商场、零售店、农贸市场等终端货架占比,不断侵占除榨菜外其它品类市场空间,将成为公司未来经营战略的重要选择。

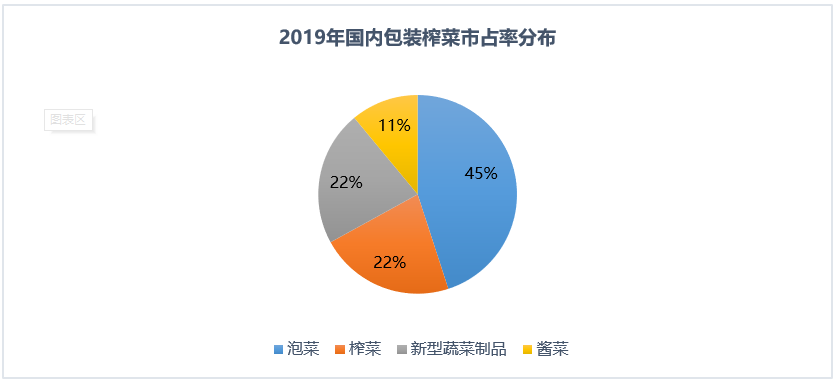

根据中国产业信息网数据,我国酱腌菜年产量约450万吨,2010-2018酱腌菜年收入复合增速6.7%,2018年市场规模超过550亿元。其中包括泡菜、榨菜、酱菜、新型蔬菜制品四大品类,占比分别为45%、22%、11%、22%。

消费者开胃菜品类的选择有一个特点,就是泡菜、萝卜、酱菜等与榨菜都属于替代品,而非互补品。消费者在下饭时选择吃泡菜或者萝卜,就会少吃榨菜。所以酱腌菜的几大细分品类是绝对的“内卷式”竞争关系。

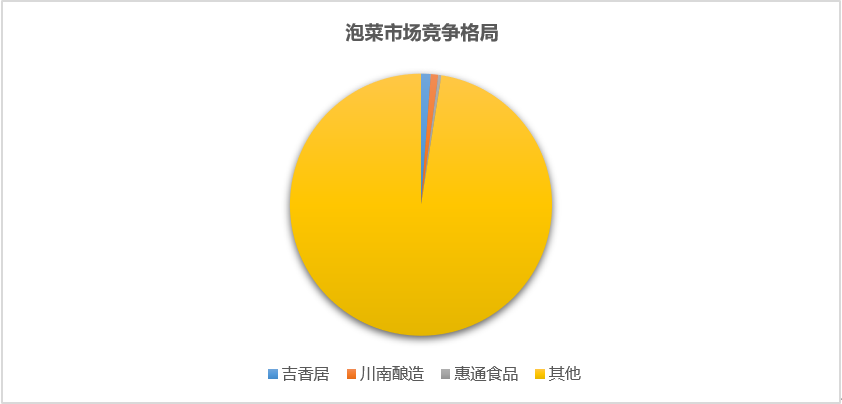

当前泡菜在酱腌菜中仍占据第一大品类位置,整个泡菜行业竞争格局却极度分散,龙头味香居市场份额仅为1.2%。消费者对于泡菜,远没有榨菜龙头的品牌认知这么强烈。

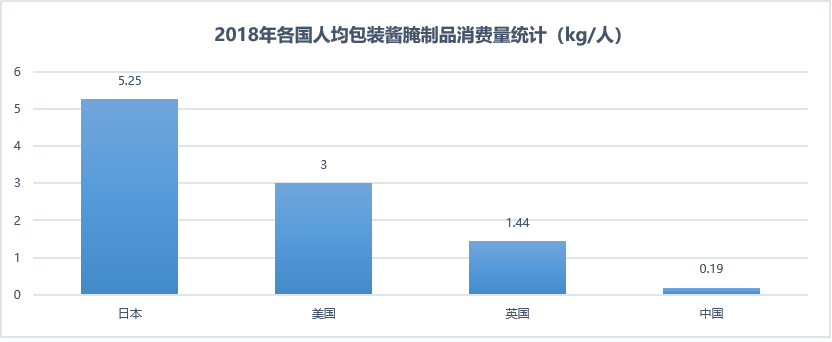

另外,定增扩产信心还来源于国内人均包装酱腌菜的消费增长潜力。与国外成熟市场相比,我国人均酱腌菜消费金额仍具有很大提升空间,即便相较于英国,随着收入水平提高,我国仍有近8倍的提升空间。

涪陵榨菜以品牌优势抢占其他品类的市场份额思路并没有错,但改变消费者的消费习惯谈何容易。

不同地区消费者消费习惯相对固定,这需要公司在较长时间周期内做好消费者培育工作;同时还需要提高诸如惠通等泡菜品牌知名度,这对于公司来说可谓任重道远,绝非几年之功可以完成。