商业新资讯 就在灵兽网 www.lingshouke.cn

“没有一只鸭子能够活着走出南京”,在中国人们常用这句话来调侃南京人对于鸭子的热爱。

而在武汉,以鸭脖闻名的周黑鸭,曾经用强大的品牌影响力,让消费者冠以了“鸭王”的称号。

诚然,2017年之前的在休闲卤味行业,周黑鸭敢称第二,其他企业都还要再掂量掂量。

回首往昔,意气风发的周黑鸭登陆港股,首日便交出了涨幅13.4%,市值达到154.7亿港元的表现,业绩远超当时晚四个月上市的绝味。

鸭王争霸十数年,周黑鸭从未掉队。

时过境迁,再回首如今的卤味市场,周黑鸭早已“鸭梨山大”。不仅在与煌上煌、绝味的卤味“三巨头”竞争中败下阵来,还被细分市场的新入局品牌分走了市场份额。

新消费时代,墨守成规专注直营的周黑鸭似乎有些落伍。

不管是逐年下降的业绩报表,还是竞争日趋激烈的卤味赛道,都让更多人开始相信周黑鸭真的“飞不动了”。

面对千亿市场,鸭王为何会从中掉队?之后能否悬崖勒马,及时止损,又或是彻底被踢出局,沦为下一个“谭鱼头”?

投资人和吃货们都在观望。

“其乐融融”的卤味赛道

疫情过后的卤味赛道突然变得无比热闹,商家和吃货甚至资本市场都开始了各自的忙碌。

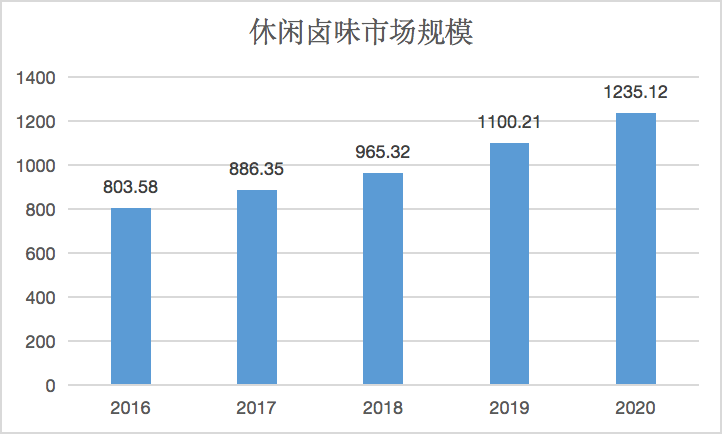

首先,国内休闲卤味行业市场规模近年来有增无减,并且涨势极为凶猛。2016年卤味行业市场规模才刚刚突破800亿元,仅仅过了四年市场规模便增长了一半,达到1235.12亿元。

根据相关数据的预测,2025年国内休闲卤味行业市场规模将突破2200亿元大关。

图/奇偶派制图数据来源:网络

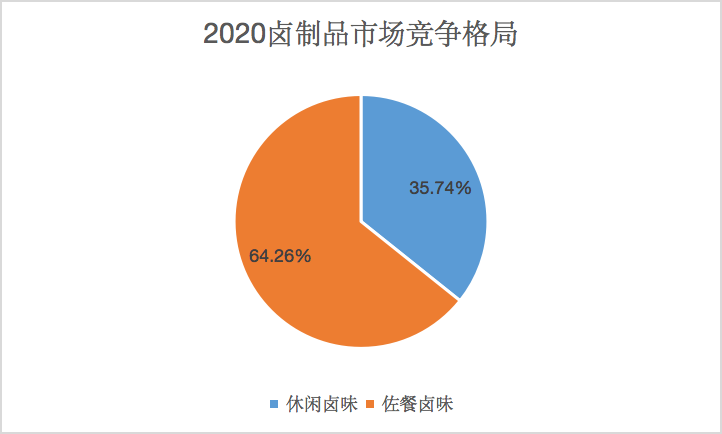

而卤制品的另一个细分行业佐餐卤味同样不遑多让,2016年-2020年佐餐卤制品市场规模由1245.03亿增长至1631.69亿,预测2025年整体市场规模有望接近2800亿元。

图/奇偶派制图数据来源:网络

其次,近年来资本对于休闲卤味市场这个餐饮细分赛道青睐有加,光是今年上半年的卤味赛道资本事件就多达7起,占到了整个餐饮产业的10%左右。

其中入股的资本,不乏巨头的身影。以腾讯今年4月投资入股长沙网红热卤品牌盛香亭为代表,菊花开卤味、王小卤、鲜卤家等大小卤味品牌纷纷获得了资本的入局。

星河滚烫,卤味是人间理想,消费者们需求旺盛,资本家们饥渴难耐,让本就热闹非凡的卤味市场更加沸腾。

要说沉浸在这片欢乐海洋中最无法自拔的当属卤味行业的头部企业们。

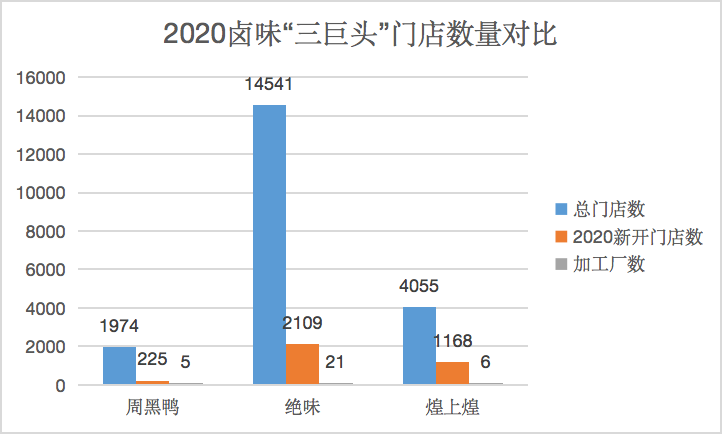

现如今的卤味食品已不再只是当初菜市场门口的小商小贩的摆摊货了,卤味“四巨头”(绝味、煌上煌、周黑鸭、紫燕百味鸡)牢牢把控着各自的市场份额。

一方面,以开店数量来衡量,奇偶派整理相关资料显示,2020年绝味和煌上煌的新设门店数量据超过1000家,而周黑鸭仅为435家,不足前两者的一半水平。在总门店数量上,直营模式为主的周黑鸭也远不及主打加盟的绝味以及煌上煌。

图/奇偶派制图数据来源:窄门餐眼及网络

与周黑鸭、绝味等不同,紫燕百味鸡主攻卤味佐餐市场。熟食卤味产品分布相较于休闲卤味产品种类更加丰富,覆盖荤素,禽类,消费群体也更加广泛。

因此,当紫燕的主体公司——上海紫燕食品股份有限公司传出拟在A股上市的传闻时,立即吸引了大量的关注。而在市场业绩上,也交出了仅次于绝味的新开门店1000+,总门店4760家的成绩。

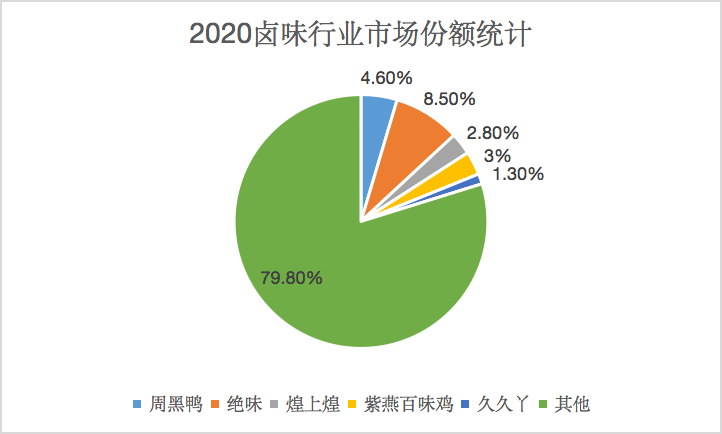

另一方面,卤味行业集中度较低的特性,也给了其他小众品牌分一杯羹的机会。

尽管“四巨头”主导地位不可动摇,但从数据上来看,绝味、周黑鸭、煌上煌三家企业的市场份额总占比也不过15%之多。而紫燕百味鸡在佐餐行业的市占比也仅仅不到3%。

图/奇偶派制图数据来源:网络

其他各具特色的品牌也是百花齐放。类似于降龙爪爪、卤人甲这样的地方风味品牌在当地培养了一定的竞争力;专注于线上的王小卤、舞爪食品等也取到了差强人意的成绩;还有像热卤这类细分赛道也活跃着以盛香亭为首的一众品牌。

追根究底,传统卤味行业以小作坊经营为主的行业特征还未被完全颠覆,超过八成的市场份额仍然被菜市场摆摊的夫妻小店分走。

随着Z世代消费者逐渐成为卤味行业的主力消费群体,行业规模效应将会愈发明显,品牌化趋势不可阻挡。但在行业规范形成之前,大企业仍旧有机会提高自身的市场份额来获得更高的营收,小企业也能趁乱突围形成自己的品牌。

千亿市场再加上互联网世代流量的加持,大大小小的卤味品牌的心情正如于和伟主演的《新三国》的一句著名台词一般“接着奏乐,接着舞”。

图/接着奏乐接着舞

只不过,我们也许会惊讶,在这其乐融融的队伍里,已无周黑鸭的身影。

背道而驰的“鸭王”

2010年南非世界杯,疯狂的球迷们填满了啤酒品牌的钱包,同时也带火了鸭脖这类食品。据统计仅仅在武汉,鸭脖的日销量就多达60万根,人们不禁调侃其绕地球的数量堪比香飘飘售出的奶茶。

在这成堆的鸭脖中,周黑鸭绝对占据了一席之地。毫不夸张地说,2017年之前的周黑鸭对于“鸭王”的称号当之无愧。

1994年周黑鸭创始人周富裕来武汉投奔大姐,在此期间一直跟着学做酱鸭生意。

根据周富裕自己介绍,当时每天凌晨3点就要起床准备,6点出摊,辛辛苦苦忙碌了一天也就能卖不到10只鸭子。尽管生意惨淡,但也正是在那个时候,不断研究香料,研制出了独家配方,“周黑鸭”口味初具雏形。

正是因为对制作鸭子的痴迷,让周黑鸭独特的甜辣口味鸭脖深受消费者们的喜爱。从最初的武汉航空路电业菜市场,到2004年武汉国际广场的第一家“富裕怪味鸭”商圈店再到如今遍布武汉大街小巷,品牌闻名全国。

周富裕见证了武汉的成长,武汉也孕育了“鸭王”的诞生。

2016年周黑鸭几乎开遍了中国,周富裕也成功引领公司在香港上市,市值一段高达200亿元,成为了当时名副其实的“中国第一鸭”。

图/曾经“鸭王”的火爆

然而再回首,我们发现,这只鸭王好像“飞不动了”。

这不仅体现于上文分析的卤味市场竞争掉队,就连周黑鸭自身的财报业绩也在近年来节节败退。

2018年是周黑鸭的生意出现滑铁卢的一年,392家自营门店的扩张并没有带来相应的营收和利润的增加,相反总营收和总利润均相较上一年出现下滑。其中,总利润下滑幅度达到29%之多。

而同样是在那一年,周黑鸭的竞争对手们却开始高歌猛进。

煌上煌的总营收和利润为19亿和1.7亿,相较去年涨幅为28%和23%;绝味更是不遑多让,实现了总营收和利润达到了43亿元与6.4亿,涨幅分别为13%和29%。

这鲜明的一升一降,在某种程度上也意味着,周黑鸭的“鸭王”称号已不复存在。更令人遗憾的是,时至今日周黑鸭也没有缩小与竞争对手之间的差距,并且从市场和自身双重角度来看,周黑鸭似乎被越拉越远。

从市场角度出发,尽管卤味“四巨头”整体市场份额都不算高,但暗地里,四家企业之间已经形成了差距。

其中绝味以接近9%的市占率一骑绝尘,拉开了与周黑鸭之间的差距。周黑鸭虽然还保有4.6%的市占率但与身后的煌上煌、紫燕差距正在逐步缩小。

前文“四巨头”的新增门店数量对比也能印证上述观点。

从自身角度出发,周黑鸭“难看”的业绩同样预示了曾经“鸭王”的衰退。营收方面,从17年开始逐步从32.49亿元下降到19年的31.86亿元,2020年收到疫情的影响,营收更是下滑到21.82亿元。

如果单单营收的惨淡还不足以说明问题,那么2017年-2019年,净利润从7.62亿下降至4.07亿,2020年上半年一度亏损0.42亿元,好在下半年及时悬崖累马才勉强维持了净利润为正。

用“趁你病要你命”来形容周黑鸭下滑期间,其他竞争对手的涨势真是再贴切不过。

整个2020年绝味在业绩与门店数上都保持了稳健的增长。不仅以12399家的大陆门店总数让其他卤味品牌难以望其项背,营收和利润的双双上涨也进一步巩固了其卤味行业老大的地位。

而煌上煌则成为了唯一一家利润不受疫情影响,逆势上涨的卤味企业。卤味行业以及其中众多企业的强势上升,也与周黑鸭的独自坠落形成了鲜明的对比。

看来留给“四面楚歌”的周黑鸭奋起反击的时间真的不多了。为了验证网上的一片唱衰之声,奇偶派决定亲自去武汉周黑鸭的线下门店一探究竟。

打败你的“不是天真,是无鞋”

不看好周黑鸭的人,更多的是不看好它固执的直营模式。可能是周富裕发自内心的抵触加盟模式,直营加连锁的经营模式一直伴随了周黑鸭很多年,直到2019年底才被打破。

从好的方面讲,直营管理保障了门店产品的质量和口感,拥有了较高的消费者满意度。相反,从不好的方面讲,直营模式严重限制了门店扩张速度。

虽然单店的盈利能力,周黑鸭要远超绝味与煌上煌,但架不住竞争对手们门店数量多。尽管开放了特许经营模式,周黑鸭过高的的加盟费(前期设为500万,后期调整为30万)仍然让大部分中小个体户望而却步。

直营与加盟孰是孰非,暂且不作讨论。周黑鸭的另一大痛点,在于它在企业转型化的浪潮中没走对方向。

一方面,当年周富裕精心培养的口味秘方,如今却越来越少的能从消费者口中得到好的反馈。

不可否认,周黑鸭仍然具有相当高的消费者基础,至少在它的诞生之地武汉其人气与绝味,紫燕等有过之而无不及。

奇偶派随机探访了广埠屯附近的一家门店,有意思的是,不知是否是学到了绝味亲民的特色,这家周黑鸭门店整体偏小,并且顾客只能在门店外的阶梯,透过两扇小窗来进行点单。

经过店员推荐,奇偶派决定选购其销量最高也是其招牌产品卤鸭脖,要知道以甜辣口味著称的鸭脖一直是周黑鸭赖以生存的立命之本。

令人遗憾的是,在与身边几个老武汉同事以及鸭脖爱好者共同品尝之后,众人纷纷表示现在周黑鸭的鸭脖口味偏辣,已没有当年的甜辣风。

通过现场点餐餐单可以发现,尽管周黑鸭跟随潮流推出了虾球、凤爪等新品,但在整体产品餐单没有太大变化的情况下,不可避免地存在产品种类匮乏、口味同质化严重等问题。

图/武汉某家周黑鸭店实拍奇偶派拍摄

而对于餐饮行业来说,敏感的吃货们会轻易察觉到与他们喜爱的口味所产生的偏差,尤其是胃口挑剔的年轻人们。

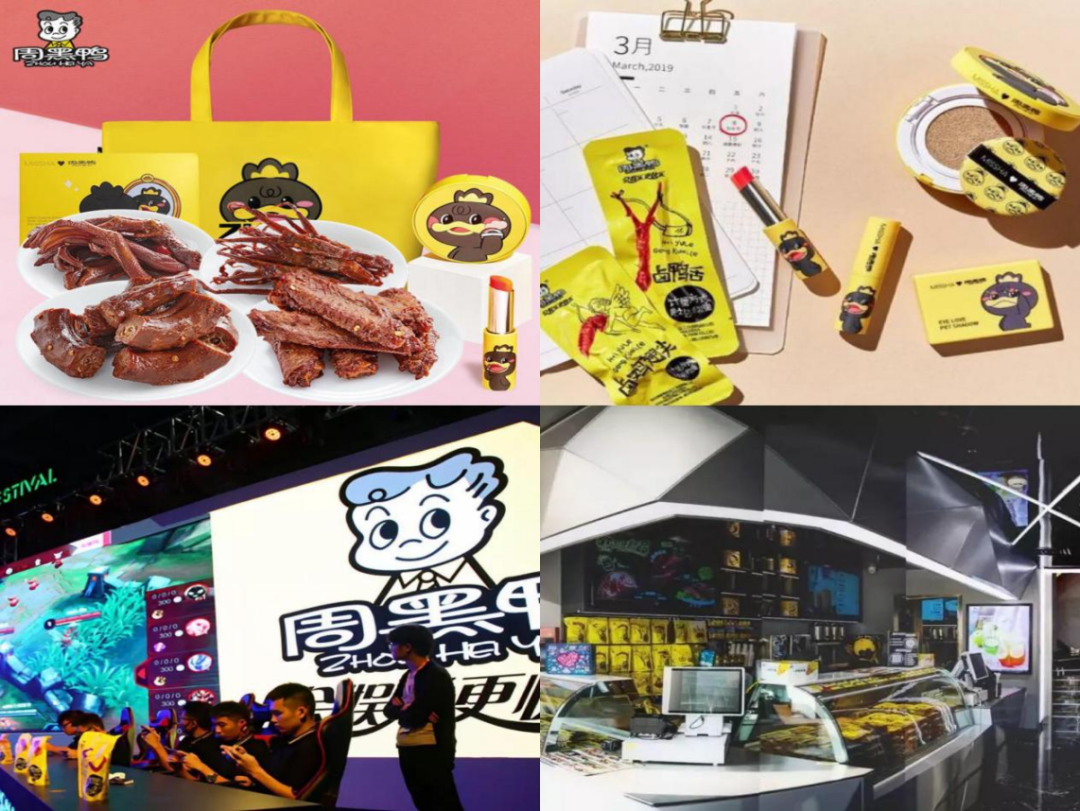

也许意识到危机的来临,周黑鸭近年来加大了对于年轻消费者群体的营销措施来试图“亡羊补牢”。

2018年6月起,周黑鸭先是与御泥坊联名了一款“小辣吻咬唇膏”,在天猫上通过购买周黑鸭产品便赠送进行销售。

随后,继续彩妆跨界营销,与韩国彩妆品牌谜尚联合推出彩妆套盒,内容包括卤鸭系列与气垫、口红等。

不止彩妆行业,近年来掀起的电竞热,也让周黑鸭有了涉足的想法。在深圳开设了第一家主题电竞馆,企图用年轻网游用户带动自身产品销售。甚至,周黑鸭还对包括《武林外传》等多款手游进行广告植入。

图/疯狂跨界的背后收效不佳

然而,雷声大雨点小,疯狂的跨界营销带来的只是暂时的人气增加,跨界消费群体很难成为周黑鸭的忠实粉丝。

在营销策略上的大力投入,也让周黑鸭顾此失彼,丧失了原本在产品品质上相对于其他卤味品牌的固有优势,

另一方面,源源不断竞争者们,更像是周黑鸭萎靡不振的“真凶们”。

据奇偶派线下探访发现,如同有麦当劳的地方一定有肯德基一般,周黑鸭布局的所有武汉大小商圈无不伴随着绝味鸭脖与紫燕百味鸡的存在。以江汉路至循礼门的商圈为例,10家周黑鸭的附近,同时分布着6家绝味以及其他大大小小的卤味品牌。

据不完全统计,周黑鸭在武汉共有331家门店,而绝味与紫燕百味鸡共有436家门店,几乎能够做到一对一“盯防”。而在自家主场之外的城市,竞争更是愈发激烈。

图/有周黑鸭的地方就有绝味

奇偶派询问了身边的数位朋友、同事等,看看他们对于不同品牌鸭脖口味的看法。根据反馈,随着周黑鸭自身产品口味停滞不前,消费者们难以感受到周黑鸭与其他卤味品牌在口味上的明显差异与不同特色。

“现在的周黑鸭口味早已不如十年前,我都是看着哪家店顺路就买哪家的”,一位在武汉生活了数十年的老街坊这样坦然的说道。

从当年的精武门到如今的周黑鸭,武汉的鸭脖文化得以不断传承。然而,竞争品牌的侵蚀似乎远比想象中要严重。

周黑鸭的对手只有绝味、煌上煌和紫燕吗?

答案或许远远不止。纵观整个卤味行业,“四巨头”也不过占据了不到20%的市场份额,剩下的蛋糕被菜市场的小商小贩、街边的夫妻店甚至周黑鸭们的“冒牌货”所占据。

图/ 真假周黑鸭

在口味同质化的时代,周黑鸭逐渐沦为卤味行业的一个代名词,一种味道的衡量标准。当你在菜市场随便挑一家卤味店准备买点卤货带回家吃时,店铺老板一定会拍着胸脯说道,“味道跟绝味和周黑鸭一样一样的”。

因此,妄想通过打败巨头间斗争来称霸卤味市场并不现实。新消费环境下,给了众多企业冒头的机会,也同样让消费者的胃口变得更加挑剔和多变。

每种消费都可以被重做一遍,从当年的弃儿重新变成消费者眼中的网红爆款。与此同时,也能让曾经的王者跌下神坛。

站在这个逻辑上来讲,周黑鸭的衰落不是输给加盟模式,也不是输给了绝味、煌上煌,而是输给了无尽的竞争。

品牌孕育的产品也许有一天会凋零,但消费者的新鲜感却不会停滞。

曾经火爆武汉的答案茶,以占卜为元素,依靠抖音的力量吸引无数消费者尝鲜。当人们以为茶饮市场又会冒出一家巨头之时,答案茶却突然消失了。

而令人啼笑皆非的是,其陨落的最大原因竟然是商标所有权不明,导致各地纷纷揭竿而起,宣称自己才是正宗的答案茶。可见网红品牌的管理对其生命周期的延续起到了至关重要的作用。

与答案茶同一时期爆火的泡面小食堂在出现初期,深受爱吃泡面的年轻人们的喜爱。运营门槛底,受众群体广,翻台率高,也让一众投资者以为看到了希望。

图/昙花一现的答案茶和泡面小食堂

然而,繁华的景象也不过只持续了几个月,数百家新开门店轰然倒下,而对于一碗泡面要卖十几元的项目,消费者在尝鲜过后,大多不会选择复购,倒闭也是难以避免的。

此外,钟薛高、元气森林等品牌的持续火爆与其精细化的营销管理和产品品质提升不无关系。元气森林因其同时将气泡水与无糖的概念融合,深受部分健康饮品爱好者的青睐,也因此能够在汽水这个巨头盘踞的行业占有一亩三分地。

而钟薛高主打的“健康、低脂、低糖”宣传理念与元气森林有异曲同工之妙,同时家庭仓储式市场的销售定位,也让其避开了许多雪糕巨头的直接竞争。

由此可见,回归产品品质与品牌管理对于新晋网红品牌变为长红品牌十分重要。同样的道理,对于老字号的周黑鸭也同样适用。

众所周知,复购率一直是作为衡量餐饮门店经营状况,消费者的产品体验对复购率的高低影响深远。而周黑鸭恰恰就在这方面掉了链子。

35元一盒的鸭脖让很多消费者难以进行第二次购买,毕竟35元对于很多经济不富裕的打工人来说,也能抵得上一天的伙食开销了。

并不友好的价格,配上日渐不正宗的口味,很难给消费者一个舒适的产品体验。“善变”的年轻人们随机会转向其他产品来“惩罚”这种行为。而新消费对于品牌的重塑,往往使消费者有着众多替代品的选择。

这么看来,说周黑鸭“飞不动了”真的不冤。

写在最后

“除非周黑鸭改变运营模式,不然重回龙头是不可能了”,一位快销品分析师说出了市场对于周黑鸭未来走势的判断。

诚然,唱衰周黑鸭的说法并不是空穴来风。“鸭王”的掉队是消费者用脚投票的结果。所以,周黑鸭能否重新崛起,最终还是要靠吃货们的舌头来决定。

新消费趋势对当下的品牌来说,意味着从0到1相对容易,而从1到100则无比困难。

周黑鸭作为最先一批踏入1到100品牌建设的企业,沉迷于流量玩法,透支积累的产品底蕴,让品牌走到了尽头。

回到卤味本身,“既能当饭桌上的主角,又能当茶余饭后的配角”,国人对卤味的喜爱也让处于成长阶段的卤味行业,还远未看到天花板的出现。

辣经济经久不衰,鸭脖这门生意终究也还是会有出路的,与此同时,周黑鸭的未来也不一定全是黑暗。毕竟,对于吃货们来说,生的反义词不一定是“死”,也可能是“熟”。